Konto für den, der keines hat

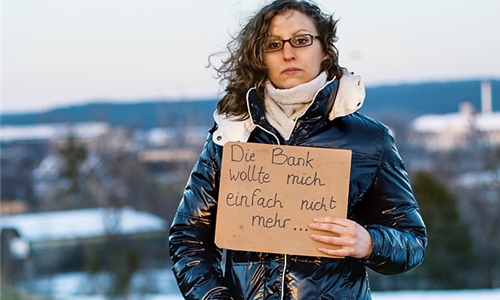

Freundin, Auto, Wohnung weg: Für den Neuanfang nach einer persönlichen Pleite braucht es eine Bank, bei der man ein Konto eröffnen darf.Foto: Silvio Knezevic für Sozialcourage

Freundin, Auto, Wohnung weg: Für den Neuanfang nach einer persönlichen Pleite braucht es eine Bank, bei der man ein Konto eröffnen darf.Foto: Silvio Knezevic für Sozialcourage

Was bringt das Bürgerkonto? Vier Fragen an Silvia Frömbgen, Rechtsanwältin im Deutschen Sparkassen- und Giroverband e. V., Abteilung Recht und Steuern.

Ihr Verband hat angekündigt, dass sich die 432 Sparkassen in Deutschland verpflichten, jeder Privatperson ein sogenanntes „Bürgerkonto“ einzurichten. Warum?

In den vergangenen Jahren hat die Bundesregierung regelmäßig die Empfehlung der Deutschen Kreditwirtschaft zum Girokonto für jedermann für den Bundestag evaluiert. Bemängelt hat sie die fehlende Umsetzung der 2006 und 2008 vorgeschlagenen Handlungsempfehlungen, eine „Selbstverpflichtung, die ihren Namen verdient“, zu schaffen und die Schlichtungssprüche zum Girokonto für jedermann für verbindlich zu erklären. Die Sparkassen-Finanzgruppe hat sich davon nur bedingt angesprochen gefühlt. Sie führt die meisten Girokonten für jedermann (derzeit rund 1,2 Millionen von rund 2,6 Millionen insgesamt) und ist durch Rechtsform, Trägerschaft und öffentlichen Auftrag dazu berufen, allen Bevölkerungskreisen Zugang zum bargeldlosen Zahlungsverkehr zu ermöglichen. Bei ihr hat es bisher kaum Probleme bei der Gewährung von Guthabenkonten und bei der Umsetzung von dazu ergangenen Schlichtungssprüchen gegeben. Dieser Unterschied zu anderen Institutsgruppen wird oft nicht hinreichend gewürdigt.

Die Initiative zum Bürgerkonto richtet sich vorrangig an die Privatpersonen mit Wohnsitz im Geschäftsgebiet einer Sparkasse, die bislang über kein Girokonto verfügen. Haben Kunden einklagbare Ansprüche?

Wird die Eröffnung eines Bürgerkontos im Einzelfall abgelehnt, können betroffene Kunden diese Entscheidung durch die zuständige Schlichtungsstelle kostenlos und zügig überprüfen lassen. Die Sparkassen sind bereit, dazu ergehende Schlichtungssprüche als verbindlich anzuerkennen.

Was kostet und was kann das Konto?

Das Bürgerkonto kostet nicht mehr als ein vergleichbares Kontomodell der jeweiligen Sparkasse mit Überziehungsmöglichkeit. Eine „SparkassenCard“ ist im Bürgerkonto enthalten. Entgelte oder Leistungsumfang können regional unterschiedlich ausfallen. Inhaber eines Bürgerkontos werden grundsätzlich nicht schlechtergestellt als Kontoinhaber mit Überziehungsmöglichkeit.

Was ist der Unterschied zwischen dem neuen „Bürgerkonto“ und dem „P-Konto“?

Durch das Bürgerkonto soll allen Privatpersonen unabhängig von Bonitätsaspekten zunächst der Zugang zu einem Girokonto ermöglicht werden. Wenn ein Girokonto vorhanden ist, kann der Kunde dieses dann als „P-Konto“ führen, um Pfändungsschutz für eingehende Zahlungen zu erlangen.

Begriffserklärungen

Kontrahierungszwang: Als Daseinsvorsorge müssen grundsätzlich jedem Bürger Leistungen angeboten werden wie Strom, Wasser und Gas, wie Bahnfahrt oder Postzustellung. Der Staat kann Anbieter dazu zwingen: In neun Bundesländern müssen Sparkassen ein Girokonto auf Guthabenbasis anbieten.

Girokonto für jedermann/Guthabenkonto: Die Deutsche Kreditwirtschaft hat 1995 empfohlen, dass alle Kreditinstitute, die Girokonten für alle Bevölkerungsgruppen führen, für jeden Verbraucher in ihrem Geschäftsgebiet auch ein sogenanntes „Girokonto für jedermann“ bereithalten: zur Entgegennahme von Gutschriften, zu Barein- und -auszahlungen und zur Teilnahme am Überweisungsverkehr. Überziehungen muss das Kreditinstitut nicht zulassen. Eröffnung oder Fortführung einer Kontoverbindung sind nur dann unzumutbar, wenn der Kunde Leistungen des Kreditinstituts missbraucht für Betrug oder Geldwäsche, wenn er Falschangaben macht oder Vereinbarungen nicht einhält, Mitarbeiter oder andere Kunden grob belästigt oder gefährdet. Unzumutbar für die Bank ist die Kontoführung auch, wenn sie für Kontoführung und -nutzung vereinbarte Entgelte nicht erhält oder wenn das Konto ein Jahr lang umsatzlos geführt wird.

Pfändungsschutzkonto (P-Konto): Seit 2010 kann man sein Girokonto als Pfändungsschutzkonto führen lassen, wenn eine Kontopfändung zu erwarten ist und finanzielle Verpflichtungen gefährdet sind. Führt die Bank das Girokonto als P-Konto, erhält der Kontoinhaber automatischen Pfändungsschutz in Höhe des Grundfreibetrages von derzeit 1045,04 Euro je Monat (Stand Juli 2013). Er erhöht sich, wenn der Kontoinhaber unterhaltspflichtig ist.