Kein Konto? Was nun?

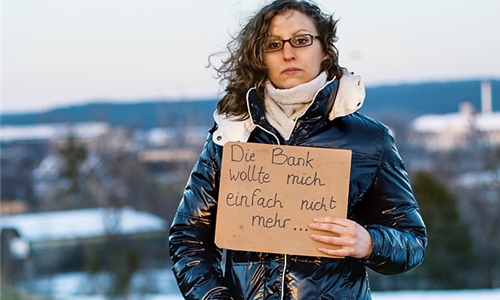

Wenn die Bank ein Konto verweigert, sorgt das für massive Probleme im Alltag.Foto: Silvio Knezevic für Sozialcourage

Wenn die Bank ein Konto verweigert, sorgt das für massive Probleme im Alltag.Foto: Silvio Knezevic für Sozialcourage

Wenn Sie etwas vom Girokonto für jedermann hören, an was denken Sie dann?

Vetter: Ein Konto zu haben ist ein Grundbedürfnis in unserer Gesellschaft, wie Nahrungsmittel oder eine Wohnung. Daher sollte es unabhängig von der Einkommenshöhe, negativer Schufa oder laufender Insolvenz für jeden verfügbar sein.

Tenhagen: Ich erinnere mich an die vielen ärgerlichen Fälle, in denen Kunden trotz der Zusicherung der Banken kein Girokonto eröffnen konnten. Und ich denke daran, dass die zuständigen Mitarbeiter im Bundesfinanzministerium seit längerem denken, hier müssten die Banken zu verbraucherfreundlichem Verhalten gezwungen werden.

Brauchen wir in Deutschland ein gesetzlich vorgeschriebenes Recht auf ein Girokonto?

Vetter: Ja, weil es nicht leicht ist, ein Konto zu eröffnen, wenn die genannten Negativmerkmale vorliegen. Auf der anderen Seite ist ein Konto unbedingt notwendig, um Lohn oder Sozialleistungen zu beziehen, die Miete zu zahlen oder Verträge abschließen zu können.

Tenhagen: Ja. Die nicht gesetzliche Selbstverpflichtung der Banken schützt in der derzeitigen Form die schwarzen Schafe unter den Banken, die sich den Kunden verweigern und sich nicht an die vereinbarten Regeln halten wollen.

Die Bundesregierung geht davon aus, dass die Europäische Kommission ein Gesetz für eine verbindliche Regelung zum Zugang zu einem Basiskonto vorlegen wird. Was sollte darin anders als bisher geregelt werden?

Vetter: Neben dem Recht auf ein Girokonto sollte auch festgeschrieben werden, dass bei Umwandlung in ein Pfändungsschutz-Konto oder Insolvenzeröffnung das Konto nicht gleich wieder gekündigt werden darf. Zudem darf das „Konto für jedermann“ nicht teurer als übliche Girokonten sein.

Tenhagen: Bei der Stiftung Warentest beschäftigen wir uns nicht mit dem, was die Regierung denkt und plant, sondern mit den verabschiedeten Gesetzen und den empirisch feststellbaren Folgen der Gesetze und Verordnungen.

Im Interview: Susanne Vetter von der Schuldnerberatung der Berliner Caritas und Franz-Josef Tenhagen von der Zeitschrift "Finanztest"Foto: privat

Im Interview: Susanne Vetter von der Schuldnerberatung der Berliner Caritas und Franz-Josef Tenhagen von der Zeitschrift "Finanztest"Foto: privat

Der Sparkassen- und Giroverband hat angekündigt, jeder Privatperson ein Bürgerkonto einzurichten. Was halten Sie davon?

Vetter: Dies ist eine zwingend notwendige Verbesserung des jetzigen Zustandes. Endlich wird die bisherige freiwillige Selbstverpflichtung der Banken auch umgesetzt. Es wäre wünschenswert, wenn sich alle Banken künftig hieran hielten, auch die Online-Banken.

Tenhagen: Der Schritt ist für jeden Kunden, der ein Konto sucht und bislang nicht bekommen kann, ein Schritt nach vorn. Aber wieso nur die Sparkassen…?

Was kann man Menschen raten, die Probleme haben, ein Girokonto zu bekommen?

Vetter: Bei Verweigerung einer Kontoeröffnung, aber auch Problemen mit bestehenden Konten wenden Sie sich am besten an den Filialleiter. Wenn Sie in der Filiale nicht weiterkommen, führt eine Anfrage bei der Zentrale beziehungsweise der Rechtsabteilung der jeweiligen Bank häufig zum Erfolg.

Tenhagen: Erstens sollte man als Kunde immer mehrere Banken vergleichen und schauen, wo es das beste Angebot gibt. Wir haben die Girokonten im Februarheft von „Finanztest“ getestet. Und zweitens sollte man sich bei einer Ablehnung an die Ombudsleute des jeweiligen Bankenverbandes wenden und eine Beschwerde einreichen. „Finanztest“ freut sich über eine Kopie dieser Beschwerden.