Wie wirkt sich das neue Bilanzrecht auf den Jahresabschluss aus?

Ziel der Modernisierung des Bilanzrechts ist es, den Jahresabschluss aussagekräftiger und das Regelungswerk international wettbewerbsfähiger zu machen. Alle Kaufleute müssen das neue Bilanzrecht nun gemäß Art. 66 und 67 Einführungsgesetz zum Handelsgesetzbuch (HGB) für Geschäftsjahre, die ab dem 1. Januar 2010 beginnen, anwenden (optional ab 2009).

Insbesondere der Ansatz und die Bewertung von Rückstellungen haben sich wesentlich geändert. So ist das Wahlrecht zur Bildung von Aufwandsrückstellungen gemäß § 249 Abs. 1 Satz 3 und Abs. 2 HGB ersatzlos gestrichen worden. Hierdurch ist dem Bilanzierenden ein entscheidendes Instrument der Bilanzpolitik genommen worden. In der Zukunft können nur noch Rückstellungen angesetzt werden, für die eine Außenverpflichtung besteht. Dies wirkt sich beispielsweise auf Einrichtungen des Gesundheitswesens oder der Altenpflege aus, die häufig in größerem Umfang Instandhaltungsrückstellungen gebildet haben. Bereits gebildete Aufwandsrückstellungen können beibehalten werden.

Die Bewertung der Rückstellungen erfolgt nun in Höhe des notwendigen Erfüllungsbetrages (§ 253 Abs. 1 Satz 2 HGB), mit der Folge, dass künftige Preis- und Kostensteigerungen berücksichtigt werden müssen. Ferner müssen Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr mit einem ihrer Laufzeit entsprechenden durchschnittlichen Marktzinssatz der vergangenen sieben Jahre abgezinst werden (§ 253 Abs. 2 Satz 1 HGB). Für Pensionsrückstellungen gilt vereinfachend ein durchschnittlicher Marktzinssatz, der sich bei einer angenommenen Restlaufzeit von 15 Jahren ergibt. Die Marktzinssätze werden monatlich von der Bundesbank ermittelt. Der Marktzinssatz für Pensionsrückstellungen beträgt aktuell 5,25 Prozent und liegt damit unterhalb des aus dem Steuerrecht übernommenen Zinssatzes von sechs Prozent (§ 6a EStG). Hierdurch und durch die Berücksichtigung von künftigen Gehalts- und Kostensteigerungen sollten sich die Pensionsrückstellungen deutlich erhöhen, was etwa für Krankenhäuser von Bedeutung sein könnte.

Eine weitere Änderung betrifft die Saldierung von Schulden und Planvermögen. Vermögensgegenstände, die ausschließlich der Erfüllung von Schulden aus Altersversorgungsverpflichtungen (wie zum Beispiel Rückdeckungsversicherungen für Pensionen oder Wertguthaben Altersteilzeit) dienen und die dem Zugriff anderer Gläubiger entzogen sind, sind mit dem beizulegenden Zeitwert zu bewerten und mit den zugehörigen Schulden zu verrechnen (§ 246 Abs. 2 Satz 2 HGB). Ein sich hieraus gegebenenfalls ergebender "aktiver Unterschiedsbetrag aus der Vermögensverrechnung" ist auf der Aktivseite der Bilanz auszuweisen.

Ergänzende Änderungen für Kapitalgesellschaften

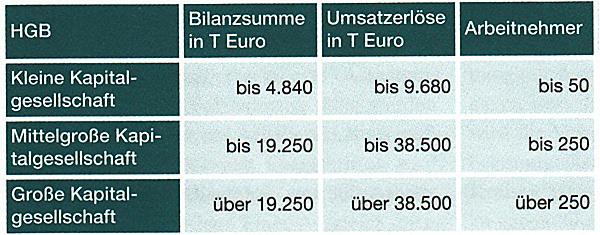

Die Schwellenwerte zur Umschreibung der Größenklassen von Kapitalgesellschaften gemäß § 267 HGB sind rückwirkend ab 1. Januar 2008 um 20 Prozent angehoben worden. Hierdurch profitieren mehr Bilanzierende von den Erleichterungsvorschriften für kleine und mittelgroße Kapitalgesellschaften. Ändern sich die Größenklassen, so treten die entsprechenden Rechtsfolgen erst dann ein, wenn mindestens zwei der drei Kriterien (Bilanzsumme, Umsatzerlöse und Arbeitnehmerzahl) an zwei aufeinanderfolgenden Stichtagen über- oder unterschritten werden (s. Tabelle).

Um einen möglichst reibungslosen Übergang auf die neue Bilanzierung sicherzustellen, sollte rechtzeitig mit der Planung und Umsetzung begonnen werden.